Quels sont les avantages d'un PEA lorsqu'on lance sa startup ? Doit-on y placer ses actions ? Ilias Hicham, cofondateur de l'assistant virtuel Destygo, spécialisé dans l'accompagnement des voyageurs dans leurs déplacements professionnels, revient sur sa propre expérience avec le Plan Épargne Action.

Ce mois-ci nous avons créé notre société Destygo avec mes trois associés et dès le début nous savions que nous serions à parts égales, c’est simple, 25% chacun. Alors est venue la question : devrait-on placer nos actions respectives sur un PEA ?

Et là, très peu d’informations ou de retour d’expérience de fondateurs ayant déjà fait ce choix… simplement car on ne peut placer sur un PEA les titres d’une société dont on détiendrait plus de 25%. Donc le cas arrive peu fréquemment. J’écris cet article dans le but de répondre aux questions que certains pourraient se poser, comme c’était le cas pour nous.

Le PEA c’est quoi ?

Pour ceux qui savent déjà vous pouvez sauter cette partie…

Le PEA permet d’acquérir un portefeuille d’actions d’entreprises européennes tout en bénéficiant, sous conditions, d’une exonération d’impôt. Deux types de plans coexistent : le PEA classique et le PEA-PME, dédié aux titres des PME etETI.

Le PEA se compose d’un compte espèce et d’un compte titre.

- Le compte espèce est celui où l’on dépose l’argent, plafonné à 150 000 euros de dépôts pour le PEA contre 75 000 euros pour le PEA-PME. Ça veut dire que si vous déposez plus que cette somme sur ce compte, vous serez obligé de le clôturer. On ne parle pas de dividendes ou de plu-values liés à vos actions mais uniquement de dépôts que vous feriez d’un autre compte bancaire vers celui-ci. Mais bon, normalement votre conseiller devrait vous prévenir avant de faire l’erreur…

- Le compte titre sur lequel se trouvent vos… titres. Pour avoir ses actions placées dessus il faut les avoir acheté avec l’argent du compte espèce. Si vous acheter des actions autrement vous ne pourrez pas les faire passer sur votre PEA par la suite ! C’est donc au moment de la création de la société qu’il faut le faire avec l’apport que vous décidez de mettre.

Le PEA et le PEA-PME sont cumulables, la seule différence de fonctionnement réside dans le plafond de dépôts à 75 000 euros pour le PEA-PME contre 150 000 euros pour le PEA.

Autre règle importante : il ne faut pas détenir plus de 25% des parts d’une société pour placer ces actions sur un PEA. Pareil, si vous dépassez 25% cela entrainera la clôture du compte.

Pourquoi penser au PEA au lancement de sa startup ?

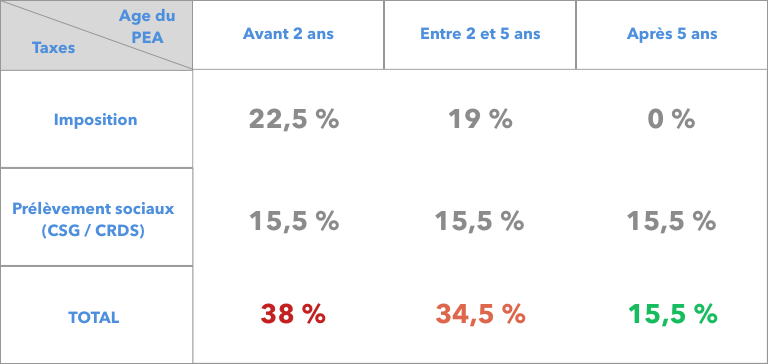

L’avantage du PEA réside dans sa fiscalité intéressante à moyen terme. Vous serez imposé sur les plu-values et dividendes le jour où vous retirez tout ou partie des sommes détenues sur le PEA. Pour un PEA de moins de 8 ans, tout retrait entraine la clôture du compte et donc implique d’être imposé (sauf si les fonds sont réinvestis dans un délai de 3 mois dans la reprise ou la création d’une société).

Le plus intéressant est d’ouvrir un PEA le plus tôt possible car ce calcul est fait par rapport à l’âge du PEA et non celui de vos parts. Si votre PEA a déjà plus de 5 ans au moment de la création de société vous êtes garanti d’être exonéré d’impôts sur la plu-value que vous ferez le jour d’un rachat.

Quels risques je prends en faisant ça ?

Pour les startups, c’est au moment des levées de fonds que l’on valorise la société. On peut envisager alors différents cas de figure :

- Si un associé part avant une première levée de fonds et que vous redistribuez ses parts entre les fondateurs restants, vous risquez de passer au dessus de la limite des 25% de détention de la boite. Vous serez obligé de clôturer votre PEA et vos titres seront imposés… mais comme la valeur de la boîte n’aura pas évolué vous n‘aurez rien à payer car pas de plu-value.

- Si un associé part après une levée de fonds (ce que je ne vous souhaite vraiment pas), à priori vous vous serez déjà dilué classiquement de 20 à 30% et le rachat de ses parts ne devrait pas vous faire passer au dessus de 25% de détention de la boite

- Si vous revendez vos parts ou une partie d’entre elles, rien ne se passe tant que vous laissez l’argent sur le PEA. Si vous souhaitez faire un retrait d’argent alors la plu-value sera calculée et vous serez imposé dessus en fonction de l’âge du PEA.

- Dans le même ordre d’idée, si la société est revendu avant que le PEA n’atteigne 5 ans, il faudra patienter pour toucher les sous de votre plu-value. Autrement, vous serez imposés à 34,5 ou 38% en tout…

- Si vous vouliez retirer les titres du PEA pour les mettre sur un autre support ou alors les faire passer dans une holding par exemple (qui présente aussi des avantages fiscaux sur les plu-values) alors cela entrainerait la clôture du PEA et le paiement de l’imposition associé.

Il y a forcément une légère perte d’agilité liée à ce PEA. Par définition, le chemin d’une startup est incertain : un fondateur peut partir, vous pouvez avoir à revendre tout ou partie de vos parts parce que vous quittez l’aventure ou que vous avez besoin de cash. Bref, tout peut arriver. Si vous voulez profiter pleinement des avantages du PEA il faut considérer que l’argent qui est sur celui-ci n’en sortira pas avant qu’il ait 5 ans.

Conclusion : ouvrez un PEA le plus tôt possible

Mon conseil serait donc d’ouvrir un PEA et un PEA-PME le plus tôt possible si vous envisagez de monter un jour une boîte !

Si vous êtes passionnés par l’entrepreneuriat vous pourriez aussi facilement être amené un jour à mettre des sous dans une startup qui vous plait et alors ces comptes seront encore très utiles si plu-value il y a ! Dans notre cas, deux des quatre associés ont décidé de placer leurs parts dans leurs PEA respectifs.

Cet article a pour but d’être enrichi et amélioré par des retours d’expériences et connaisseurs du sujet. N’hésitez donc pas à le commenter sur le post Medium d'Ilias !